01、整合相关文件的原有规定内容

1、异地缴存时间以及退役军在军队缴存时间可以和广州市缴存时间合并计算。(第六条第(二)款)

2、不予贷款情形,包括:

家庭购买第三套及以上住房;

申请人有尚未结清的住房公积金贷款;

申请人信用记录不符合要求。(第九条)

3、有关贷款额度的规定和收入认定标准。(第十一条)

4、住房套数认定标准。(第十二条)

5、贷款期限有关规定、楼龄判断方法。(第十三条)

02、新政策主要有以下变化

1、支持人才引进,在符合广州市人才购房政策前提下,增加持人才绿卡副证或区人才绿卡的缴存职工申请住房公积金贷款的,享有广州市户籍缴存职工待遇。(第七条)

2、增加对转业军人优先提供住房公积金贷款的规定。(第八条)

3、增加不予贷款情形,防范贷款风险。

包括:房屋用途为别墅、房屋为独立成栋住宅、仅购买住房部分产权份额(共有产权住房除外)。(第九条)

4、二手房贷款最长期限参照其他公积金中心和商业银行规定,由20年调整至30年,楼龄加贷款年限由不超过40年调整至50年。(第十三条第(一)(二)款)

03、更多详细解答

1、国内其他城市公积金中心缴存住房公积金,在广州购房并申请住房公积金贷款,需要额外提供什么材料?

根据《住房城乡建设部关于住房公积金异地个人住房贷款有关操作问题的通知》(建金〔2015〕135号)有关规定,除一般的贷款资料外,还需要提供缴存城市公积金中心出具的《异地贷款职工住房公积金缴存使用证明》。如缴存职工在广东省内其他城市缴存,广州公积金中心可通过信息共享获取上述证明的,不需要缴存职工提交。

2、曾经在异地或军队缴存公积金,申请住房公积金贷款时在广州缴存,如需合并计算缴存时间,是否需要将异地或军队的公积金账户缴存余额转移至广州市?要额外提供哪些材料?

不需要转移余额。除一般的贷款资料外,还需要提供缴存职工在异地或军队缴存公积金的明细。

3、多人共同购房,其中一人申请住房公积金贷款,是否属于第九条第(四)款“仅购买住房部分产权份额的(共有产权住房除外)”规定的不予贷款情形?

不属于。

4、第九条第(五)款“家庭购买第三套及以上住房的”中的“第三套及以上住房”怎么认定?

按照“认房又认贷”的原则,以购房人家庭成员在全国各地不动产登记部门的房屋登记记录和公积金中心、银行贷款记录为准。

5、第九条第(六)款“申请人有未结清的住房公积金贷款记录的”认定范围是广州市还是全国?

全国。

6、第九条第(七)款“申请人已使用两次住房公积金贷款”认定范围是广州市还是全国?

全国。

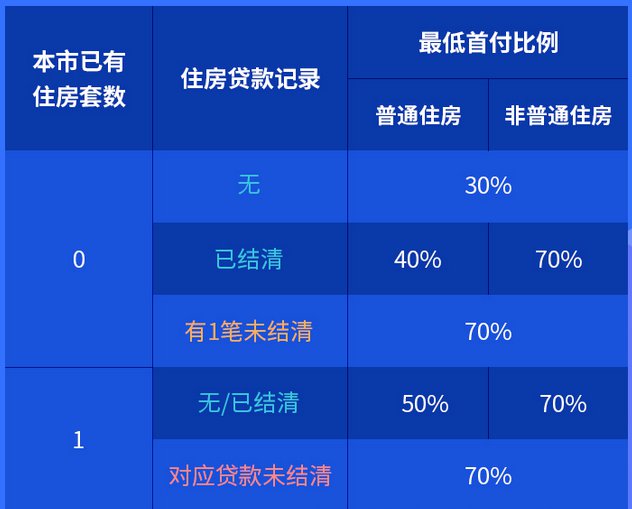

7、申请住房公积金贷款时,最低首付比例是多少?

最低首付比例按照国家、省、市的有关规定执行。当前有关规定如下:

8、普通住房认定标准是什么?

普通住房的认定标准依据国家、省、市有关规定执行。根据《广东省建设厅关于确定广东省普通住房标准的通知》(粤建房字〔2005]58号),广东省享受优惠政策的普通住房标准应同时满足以下条件:

住宅小区建筑容积率在1.0以上;

单套住房套内建筑面积120平方米以下或单套住房建筑面积144平方米以下;

实际成交价格低于同级别土地上住房平均交易价格的1.44倍以下。

举例:小王购买的住房建筑面积为150平方米,套内面积为130平方米,则其购买的住房为非普通住房。

9、购买二手房时如何依据第十一条第(三)款计算住房公积金贷款可贷额度和应支付的首付款?

举例说明:假设小李未婚且单独购房,申请住房公积金贷款时,名下无房且无贷款记录,依据当前政策最低首付款比例为30%。其购买二手房时,房屋买卖网签合同成交价为200万元,核查(评估)价为190万元。根据第十一条第(三)款,其住房公积金可贷额度不高于:190×(1-30%)=133万元,需支付的首付款不低于:200-133=67万元。最终可贷额度结合第十一条其他规定经审核后确定。

10、申请住房公积金贷款时,可以合并计算配偶或者共同购房人的收入吗?

如在申请人申请住房公积金贷款时在广州市正常缴存住房公积金的,在计算家庭总收入时,可以合并计算其个人收入。

缴存职工收入按以下标准认定:

住房公积金缴存基数未达广州市当时缴存基数上限的,其个人收入以缴存基数为准;

缴存基数达上限的,其个人收入以其缴存基数和工资两者之间的较高值为准,工资以缴存职工在公积金中心登记的数额为准。

11、多人共同购房的,如何计算住房套数?

如购房人单独购房或者同一个家庭的成员共同购房,则住房套数为家庭中所有成员(购房人本人、配偶、未成年子女)各自名下的住房套数之和;如果购房人不属于同一个家庭的,住房套数按购房人各自所在家庭名下住房套数多的一方的套数计算。

案例1:A与配偶名下各有一套住房,其未成年子女名下无住房。现A与配偶共同买房,A个人申请住房公积金贷款,则家庭住房套数为A、配偶、未成年子女各自名下住房套数之和,即两套。当前住房公积金贷款申请属于购买家庭第三套住房,不符合贷款条件。

案例2:B与其朋友C名下各有一套住房,两人的配偶和未成年子女均名下无房。现B、C共同买房,B个人申请住房公积金贷款。则计算家庭住房套数时,B家庭和C家庭住房套数均为一套。当前住房公积金贷款申请属于购买第二套住房。

案例3:D家庭名下无房,其朋友E家庭名下有2套住房。现D、E共同买房,D个人申请住房公积金贷款。则当前住房公积金贷款申请属于购买第三套住房,不符合贷款条件。

12、如何判断所购住房的楼龄?

公积金中心通过房地产主管部门确认的房屋信息以及具有房地产评估资质机构出具的房屋核查(评估)报告综合判断住房楼龄。其中“房地产主管部门确认的房屋信息”包括但不限于房屋买卖网签合同、房产证、公积金中心通过信息共享从房地产主管部门获取的信息等。

案例:小张2021年购买二手房并申请住房公积金贷款,公积金中心获取的信息如下:网签合同显示建筑时间为1990年,房产证测绘时间显示1998年,核查(评估)报告显示楼龄21年,则公积金中心依据上述时间中最早的1990年认定该套房屋楼龄为31年。

13、购买一手房申请住房公积金贷款时,是否需要提供评估报告?

购买一手楼包括:一手期房,一手现房。申请住房公积金贷款时,不需要提供评估报告。

14、退休年龄如何认定?

退休年龄依据国家有关规定认定。一般情况下,退休年龄按照男性60岁,女性55岁计算。高级专家、机关事业单位县处级女干部、具有高级职称的女性专业技术人员等人员的退休年龄以国家相关文件规定为准。

给这篇文章的作者打赏

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏